省小錢賠大房的繼承悲劇…政府SOP沒說的「法律黑洞」

真實案例:一封政府繼承通知,讓全家多付4…

真實案例:一封政府繼承通知,讓全家多付4…

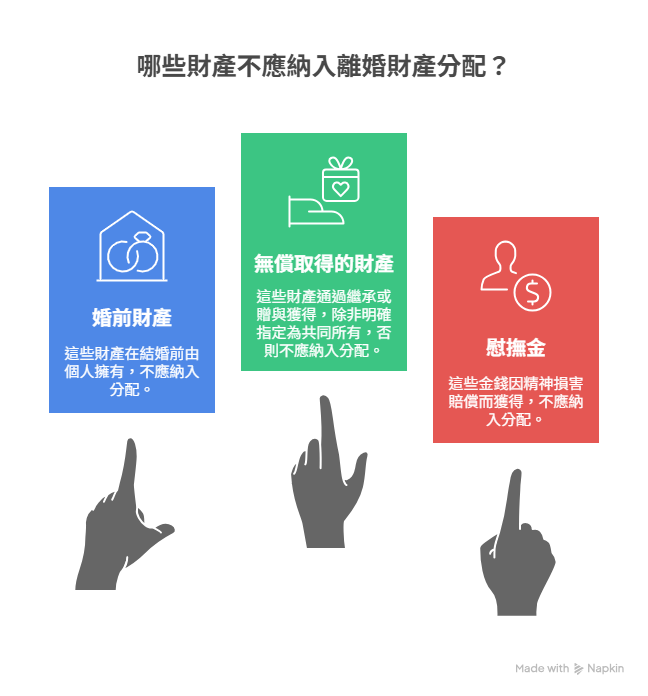

在法定財產制下,離婚時財產較少的一方如…

114年繼承或贈與案件適用稅額、課稅級距金額、不計入遺產總額及各項扣除額一覽表

申報遺產稅時應檢附哪些文件? 1、填寫遺…

筆記ing 海外授權書! 因為新冠疫情或其他…

如何辦理繼承? 家屬如何處理過戶? 一次…

譚淑珍/台北報導 2022年10月22日 財政部…

【新聞發布】別讓財產睡著了! 內政部提醒民眾辦理繼承登記

播放

根據內政部統計,截至106年12月底地政機關列冊管理民眾逾期未辦繼承登記的土地面積達1萬3,357公頃,已將近基隆市的面積大小。在除夕圍爐,闔家團圓之際,內政部特別提醒,如經列冊管理15年仍未辦理繼承登記,國有財產署將依法公開標售,5次未脫標即登記為國有,請民眾多加留意自身財產權益。

監護人與受監護宣告之人同為繼承人時,如果要辦理繼承遺產 ( 應繼分繼承或分割繼承 ),因監護人之行為與受監護宣告之人利益相反,依法不得代理( 民法1098條第二項 ) 須向法院聲請選任特別代理人。由特別代理人為受監護宣告人之最佳利益,代理受監護宣告人與其他繼承人分割遺產。